Preisschocks zum Jahresende

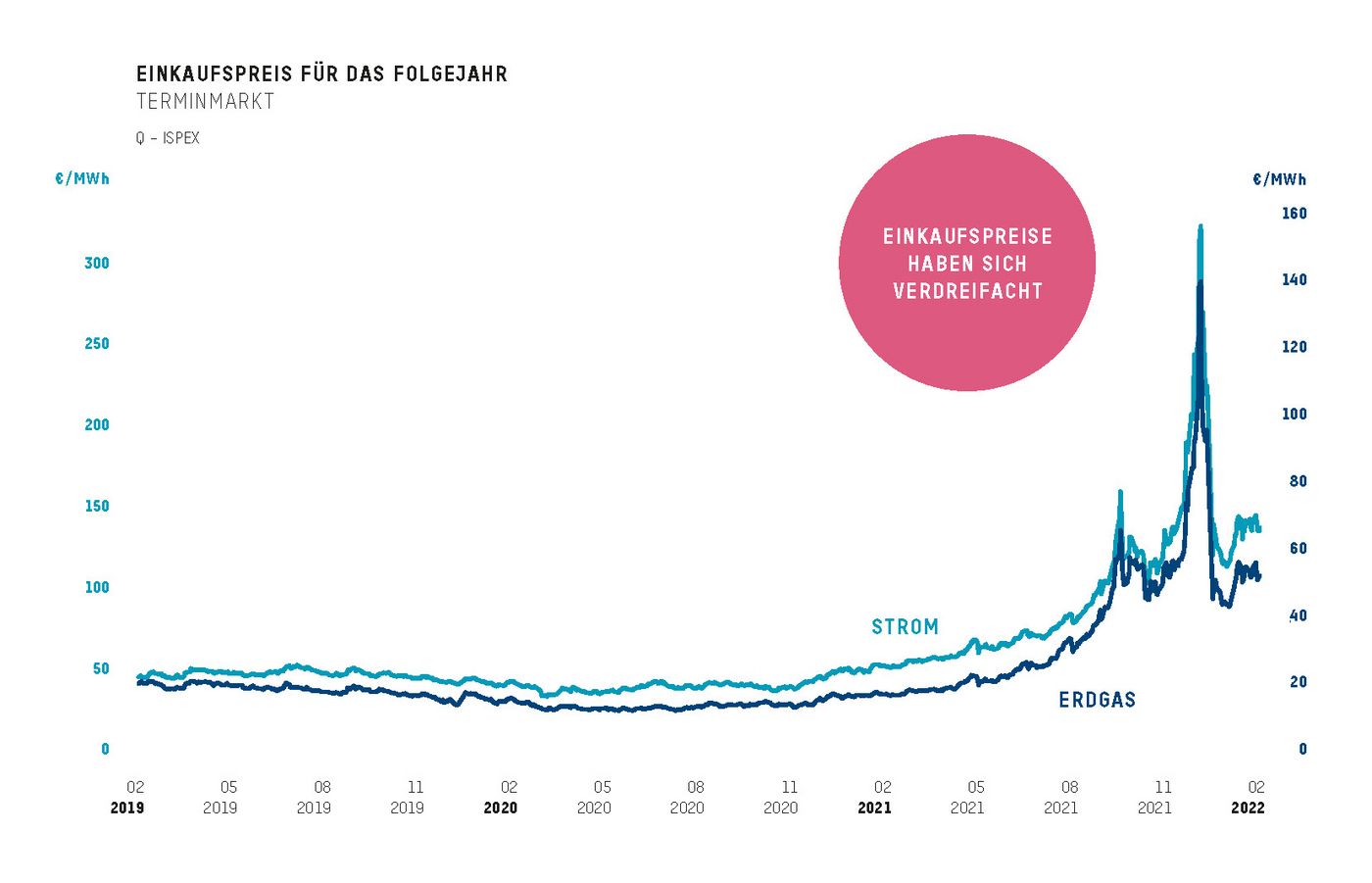

Zum Jahresende 2021 setzten Preisschocks an den Energiebörsen neue Rekordwerte. Die Einkaufspreise für Strom und Gas für das Jahr 2022 hatten sich an den Termin- und Spotmärkten kurz vor den Weihnachtsfeiertagen im Vergleich zum »bisherigen Normal« nahezu verzehnfacht. Bei Strom steht das Jahresmaximum von 431,98 EUR/MWh am 20.12.21 einem Jahresmittel von 102 EUR/MWh für 2021 und einem Jahresmittel von 32,93 EUR/MWh für 2020 gegenüber; der Rekordpreis für Gas lag am 21. Dezember bei 176,54 EUR/MWh im Vergleich zu 15,93 EUR im Vorjahr. Sowohl für Privatverbraucher wie für energieintensive Industrien wie die Papierindustrie ein Horrorszenario.

Industriekunden, die in Festpreisverträgen im Lieferjahr 2021 noch unter 40 EUR für die Megawattstunde Strom (= 4 ct/kWh) zahlten und kurzfristig Einkaufsentscheidungen für 2022 treffen mussten, wurden mit Lieferangeboten jenseits der Marke von 400 EUR/MWh (= 40 ct/kWh) für das Folgejahr konfrontiert – reine Energiekosten netto. Allein im Vergleich zum Vormonat November bedeutete das ein Plus von fast 75 Prozent. Das Lieferjahr 2023 legte ebenfalls stark zu (+ 35 Prozent). Ähnlich spitzte sich die Lage im Dezember bei Erdgas zu: Im Vormonatsvergleich stiegen die Preise für das Lieferjahr 2022 um knapp 70 Prozent, für das Jahr 2023 um fast 50 Prozent.

Anfang Januar hatte sich die Lage zunächst entspannt. Mit der Zuspitzung des Konflikts zwischen Russland und der Ukraine wechselten die Kurse für Strom und Gas erneut in einen Aufwärtstrend. Die Lage ist momentan von sehr hoher Unsicherheit geprägt. Das Potential für Preiskorrekturen nach unten ist begrenzt. Ausbleibende Gaslieferungen könnten in den Märkten neue Preisschocks auslösen.

Gaspreis bestimmt den Strompreis

Der Strompreis wird maßgeblich vom Gaspreis und dem Preis für die CO2-Emissionsrechte getrieben. In der aktuellen Gemengelage aus begrenzten Erzeugungskapazitäten, verringerten Erdgaslieferungen aus Russland und dem geopolitischen Konflikt in Osteuropa erlebten die Märkte für Strom und Erdgas eine bisher nie dagewesene Preisrallye zum Jahresende. Prognosen für einen eher kalten Januar befeuerten diese Situation – Wetteraussichten, die angesichts der für die Jahreszeit vergleichsweise niedrigen Gasspeicherstände für Unruhe im Markt sorgten. Zusätzlich verstärkten Meldungen über Produktionsausfälle am norwegischen Gasfeld Troll und wartungsbedingte Langzeitausfälle bei den französischen Atomkraftwerken den Effekt spürbar.

Rückläufige Lieferungen

Lieferengpässe beim Erdgas werden in der Medienberichterstattung v.a. an die ausstehende Zulassung von Nord-Stream-2 gekoppelt, die noch immer von vielen Seiten als »die Lösung« für das europaweite Energiepreisproblem gehandelt wird. Dabei fehlt der Blick auf die seit Monaten stark rückläufigen Erdgaslieferungen aus Russland über die drei bestehenden Pipelines. Zum Jahresbeginn fielen diese sogar auf ein historisches Tief.

Unterstützung bei den Gasimporten erhielt Europa zum Jahreswechsel durch Flüssiggaslieferungen (LNG) aus den USA und Katar. In der Regel sind die asiatischen LNG-Referenzkurse für die Gasproduzenten attraktiver, doch die Preisrallye Ende 2021 motivierte, vermehrt Lieferungen per LNG-Frachter nach Europa umzuleiten. Im aktuellen Konflikt mit Russland spielt auch die politische Position der USA mit, Europa im Krisenfall mit LNG-Lieferungen zu unterstützen. Die Einspeisungen aus Flüssigerdgas erreichten im Januar einen Höchststand und umfassten knapp die Hälfte des täglich ausgespeicherten Erdgases.

In der Gesamtbetrachtung ist das Potential für eine Preissenkung bei Strom und Gas begrenzt. Die Risiken bestehen derzeit in einem Rückgang der LNG-Lieferungen, niedrigen Temperaturen und knappen AKW-Kapazitäten. Durch den Konflikt mit Russland um die Ukraine gestaltet sich die Unsicherheit außerordentlich hoch.

Energiemarktmonitoring ist wichtig?

Der Vergleich von Einkaufspreisen war für energieintensive Industrien schon immer erfolgskritisch und wettbewerbsrelevant. Im aktuellen Marktumfeld nimmt die Bestimmung geeigneter Einkaufszeitpunkte neue und bisher kaum geahnte Dimensionen an: Lieferanten, Händler und Kunden sind mit extremer Volatilität konfrontiert, die im Viertelstundentakt der Börse um mehrere EUR/MWh schwankt. Der tägliche Standardbericht zur Preisentwicklung reicht allenfalls noch zur groben Orientierung. Wer auf ein intelligentes Energiemarktmonitoring setzt, bindet neben dem reinen Preismonitoring Fundamentalanalysen zu den zentralen Preistreibern ein und prüft Beobachtungen gestützt von technischer Analyse.

Neben die Wahl geeigneter Einkaufszeitpunkte tritt inzwischen verstärkt auch die Frage nach der Leistungsfähigkeit und Zuverlässigkeit von Lieferanten. Nach den jüngsten Insolvenzen und den bundesweit stark eingeschränkten Vertriebstätigkeiten der Energieversorger hilft der Marktzugang über Plattformen. An erster Stelle muss allerdings die Entscheidung für eine passende Einkaufsstrategie stehen. Dazu zählt auch, sich mit Alternativen zum klassischen Energiebezug zu beschäftigen und Lösungen von der Eigenversorgung bis hin zu langfristigen Stromlieferverträgen (PPA) unter Berücksichtigung der energiesteuerlichen und rechtlichen Stolpersteine zu diskutieren.

In seinem monatlichen Energiefrühstück bietet ISPEX eine kompakte Analyse der aktuellen Preistreiber und fasst die wichtigsten Beobachtungen und Trends zur Energiemarktentwicklung zusammen. Für Verbandsmitglieder ist die Teilnahme im März und April kostenfrei (Stichwort »Papierindustrie« bei Registrierung). – gag